えぐちです。

現在32名から協会結果フィードバックをいただいています。

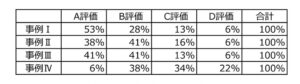

評価分布をみると事例ⅠはA評価が5割以上と多く、事例Ⅱ・ⅢはAB評価がそれぞれ4割と半々です。

特徴的なことは、事例ⅣのA評価が6%と少ないこと、2割がD評価になったことです。

再現答案の事前評価と協会評価の差異分析から、今年の事例ⅣのA評価は素点で45点と予想しましたが、実際は50点以上であったと考えられます。

以前にブログでも書いたときの事例Ⅳの評価分布の予測は

A評価22%、B評価36%、C評価33%、D評価9%で、AB比率は58%でした。

実際はA評価6%、B評価38%、C評価34%、D評価22%となり、AB比率は44%となっています。

これ以外に再現答案提出者が24名合格されているため、実際のAB比率はこれより10~15%高くなります。

今年の事例Ⅳは計算過程や記述要素を増やしており(想定配点50点)、計算能力以上に設問解釈・与件解釈の力を問うようになりました。

データ上でも合格者と不合格者の事例Ⅳでの平均点の差は計算過程の加点なしで集計しても6点で、これでは合否を左右する影響があったとは言えません。

詳細をみると、第2問で5点差がついていますが、第3問の損益分岐点の問題は不合格者のほうが平均点が高くなっています。

このため、合格者と不合格者の事例Ⅳにおける力の差は、第2問の得点能力であったということになります。

このブログを読んでいる方で、WACCの公式を覚えていない人はいません。

また正味CFの公式を覚えていない人もいません。

どちらも1次試験の知識ですね。今年、この問題で失点した受験生は、この公式を覚えていなかったのではなく、この公式に正しい数値を使えなかったことが原因です。

WACCの問題では、 公式 (負債総額×税引後負債コスト+株式時価総額×自己資本コスト)÷(負債総額+株式時価総額)を使用します。

324×(1%×0.7)+179×8% ÷ (324+179)=3.3%が正解です。(税率30%)

計算間違いをした人は、上記の式に「324」と「179」を代入できずに失点しています。

これは使用するB/Sデータを誤っただけです。

実際のCFの問題では、

公式 税引後CF+非資金費用×税率 を使用します。

与件データの 収益 400 費用 395 非資金費用 1 より、

(400-395)×(1-0.3)+1×0.3=3.8百万円が正解です。

計算間違いをした人は、上記の与件データを使わずに、実際のD社のP/Lデータを使用しています。

上記の問題に「計算能力」が必要だと思いますか?

この問題で期待されていた能力は計算能力ではなく、「与件を正しく解釈する能力」です。

ここを鍛えなければ、いくら計算問題を解いても本試験で戦える実力は身につきません。

それでも今年の事例Ⅳでの差は5点です。

事例Ⅳにおける出題者が求める中小企業診断士としての応用能力は、明らかに変化しています。

この変化に対応できず、「計算能力」を鍛える対策を継続しても、2次試験を通過することは難しいでしょう。

今年の事例ⅢはJITに取り組むなど、これまでの中小企業にはない革新的な挑戦をすることで変化に対応しようとしました。

診断士を目指すあなた自身が「ゆでがえる」にならないように気を付けましょう。

ちなみに、事例Ⅱの評価結果は今日現在で55%(33名中18名)がEBA事前評価通りでした。

現時点では採点精度はかなり高いと言えます。

この結果から得られる情報につきましては、別の機会に書きたいと思います。