えぐちです。

再現答案採点がすべて終了し、フィードバックを返却しました。

多くの受験生の予想どおり、今年の事例Ⅳは非常に高い平均点となりました。

素点レベルですが、EBAの採点基準による事例Ⅳの平均点は58.8点と、昨年の36.2点を大きく上回りました。

EBAでは素点63点以上をA評価としています。

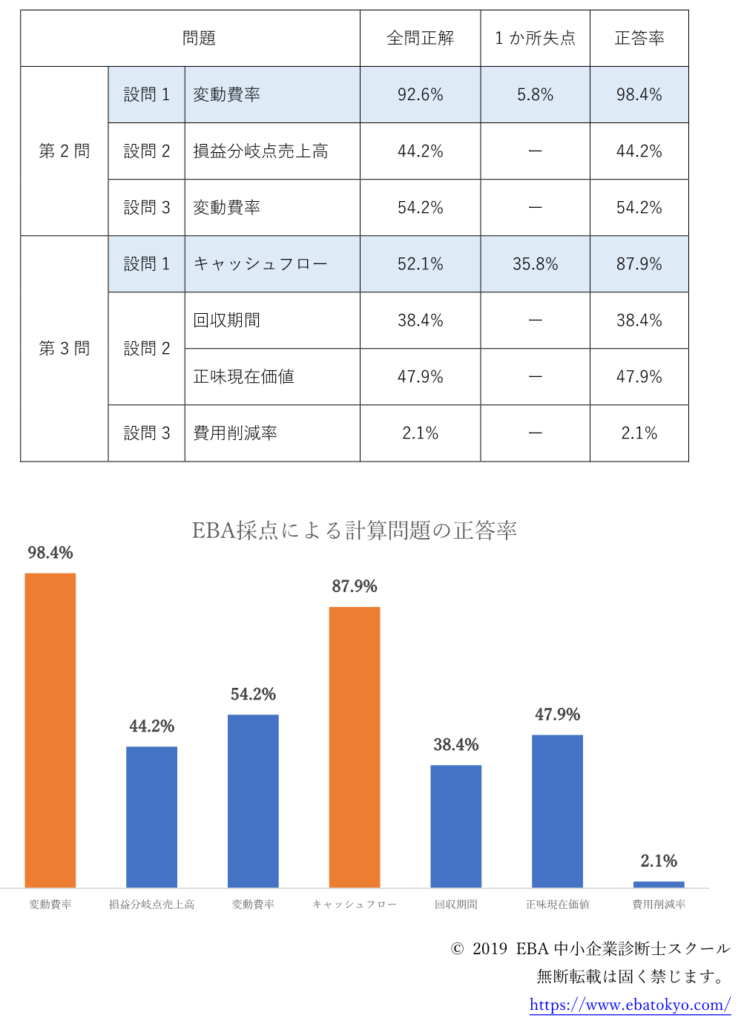

今日は、今年度の事例Ⅳの計算問題の正答率を見ていきます(母数は190です)。

第2問(設問1)と第3問(設問1)の正答率が非常に高くなりました。

また(設問2)の損益分岐点売上高計算の正答率は44.2%となっています。

この問題は、4,345百万円のみを正解としています。

かなり多くの受験生が4,343百万円としていますが、この問題は設問に「設問1の解答を使用」する条件が明示されているため、別解扱いされない可能性が高いと判断して加点していません。

また(設問3)の目標利益を達成するための変動費率も比較的高い正答率となっています。

第3問(設問1)は第1期のみ失点を除くと正答率は52.1%まで低下します。

設問2は基本的な問題でしたが、設問1の計算結果が影響するため相対的に正答率は低くなっています。

設問1で全問正解した受験生と第1期のみ失点した受験生の設問1の平均点は、前者が17.5点、後者が9.0点となり、8.4点の差がつきました。

ここでの失点は評価に影響していると考えられます。

今年の「捨て問」と呼ばれるのが(設問3)で、正答率はわずか2.1%でした。

第3問(設問3)以外の計算問題をすべて正答した受験生の割合は9.5%となり、ほとんどの受験生は複数問で失点していることがわかります。

ちなみに計算問題を全問正解した受験生は1名でした。

以上の結果から、計算問題のみに焦点を当てると、高評価を得るためには各設問1を手堅く処理し、第3問(設問3)以外の各設問のうち、数問を得点できれば十分という結論が得られます。

特に、今年度の難易度の問題であっても、第3問(設問3)以外を全問正解する必要がない(正解できた人が全体の1割もいない)という点は知っておくべき重要な事実です。

事例Ⅳの難易度は毎年変動します。

来年度の難化は必至ですが、「取るべき」問題でしっかり得点することで、十分に高い評価が得られます。

すべての問題を無差別に処理することはリスクの高い判断であることを知っておきましょう。

***

EBA中小企業診断士スクール2020年度対策無料ガイダンスのご案内

12月は下記日時で開催いたします!

事前の申込不要、参加無料ですのでお気軽にお越しください!

①2019年12月11日(水)19:00~

受付は18:30より開始いたします。

②2019年12月14日(土)13:00~

受付は12:30より開始いたします。

場所:フクラシア東京ステーション6階

場所詳細はこちら。

内容:2020年度試験に向けたEBAスクールの対策/カリキュラムや学習方法のご案内/合格者の声

終了後、自由に質問や受講相談をしていただけます。

また、テキスト等のサンプルも置いておりますのでご自由にご覧いただけます。

ぜひ、お越しください!

***

EBA中小企業診断士スクールのブログの更新通知はこちらから受け取れます。

コメントは受け付けていません。