えぐちです。

このタイトルのブログも4回目になります。

事例Ⅰ~Ⅲと異なり事例Ⅳの理論は理解できている方が多いので、このタイトルはやや大げさかもしれませんが、事例Ⅳだけないのもアレなんで書いときます。

事例Ⅳで毎回出題される問題は経営分析です。

経営分析の理論は多くの方がご存じだと思いますが、復習と思ってお読みください。

経営分析で企業を評価する際の基本は「収益性評価」です。

これは投資利益率によって評価します。

具体的には総資本経常利益率や株主資本利益率(ROE)によって評価することになります。

2次試験の経営分析で投資利益率による収益性評価が期待されたのは平成24年度の1度だけです。

平成24年第1問(設問2)

改修工事の結果として年間宿泊者数が18,000名に回復した場合に、今年度よりも収益性が改善したか否かを判定するのに最もふさわしいと考えられる財務指標の名称を(a)欄に3つあげ、その数値を計算(小数点第3位を四捨五入すること)して(b)欄に示せ。なお、貸借対照表は次に示されたものを使用すること。

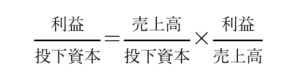

「収益性」には広義の収益性(投資利益率)と狭義の収益性(売上高利益率)があり、広義の収益性は貸借対照表と損益計算書を使用しますが、狭義の収益性は損益計算書だけで評価できます。

設問には「貸借対照表は…使用すること」とあるため、広義の収益性が期待されていることがわかります。

この場合、選択する3つの指標は①投資利益率、②資本回転率、③売上高利益率のセットになると考えられます。

広義の収益性、効率性、狭義の収益性の関係

平成24年度は例外と言えますが、それ以外の年では上記分解式のうち、効率性と狭義の収益性による評価が期待されていると考えられます。

またこれとは別に安全性も評価対象になります。

このため、通常、経営分析では①効率性、②狭義の収益性(めんどうなので収益性と書きます)、③安全性による評価を行うことになります。

もちろん成長性や生産性も経営分析の評価対象ですが、成長性は2期分の期間比較で評価するのは適切とは言えず(通常5年程度のデータが必要です)、生産性は付加価値データが必要となるため、財務諸表を使用した経営分析の趣旨からは外れます。

効率性

効率性は広義の収益性を分解した構成要素であるという前提から、「投資が売上高獲得に貢献している程度」を評価することに意義があります。

そしてここでいう投資には、「使用総資本(総資産のこと)」投資を起点に、これを流動資産投資と固定資産投資に分けて評価します。

流動資産投資の代表は「棚卸資産」、固定資産投資の代表は「(有形)固定資産」となります。

小売店では在庫投資の効率性としてGMROI(商品投下資本粗利益率)が利用されますが、これは運営管理で学習しましたね。

在庫投資がいかに効率的に販売(=売上)に結びついたのかと、獲得した売上高のうちいくらが粗利益として歩留まったのかを評価します。

投資規模と売上高には比例関係があると考えられているため、売上高を拡大するためには投資規模を拡大する必要があります。

それが商品の仕入(在庫投資)であり、固定資産の取得(固定資産投資)です。

効率性の式は売上高/投下資本であることから、「同じ売上を獲得するなら投資は少ない方が良い」と考えがちです。

理論的には正しいのですが、例えば固定資産の帳簿価額が減価償却によって減少し、設備の老朽化により売上高が緩やかに減少しているようなとき、効率性は改善しているように見えますが、これは健全とは言えません。

長期的には固定資産の老朽化により売上高獲得能力が低下することが予想され、競争力を喪失するからです。

このため、同業他社と比較して数値が問題ではなくても、投資により売上高の獲得能力を向上させることが「課題」になることがあります。

この「問題点」と「課題」の違いを理解することは非常に重要です。

事例Ⅳの経営分析は、平成23年度までは「問題点」を指摘させる要求でしたが、平成26年度以降平成30年度試験までの5年間、「課題」という表現に変わりました。

この「問題点」から「課題」への変化は、試験委員のきまぐれオレンジロードではなく、明確な「変化の意思」の表れです。

その証拠として、平成26年度試験の出題の趣旨では、以下のような表現が使用されています。

「D社と同業他社の財務諸表の数値をもとに、D社の財務状態の評価目的にかなった財務比率を選択し、計算して説明する能力を問う問題である。」

下線の「評価目的にかなった」という表現は、平成25年度以前は使用されていません。

このため、出題者の意図は平成26年度以降、明確に変化したと考える必要があります。

より具体的には、「問題点」と「課題」の評価目的の相違です。

話が長くなってしまったのでこの話は別の機会にしたいと思います。

まとめますと、効率性は流動資産投資としての棚卸資産回転率、固定資産投資としての(有形)固定資産回転率によって評価し、特に有形固定資産投資については、経過年数により帳簿価額が減少することから、投資により売上高獲得能力を向上させる必要があることを知っておきましょう。

収益性

試験委員は著書において「売上高1円当たりどれだけの利益が獲得されるかを表す比率」と表現しています。

収益性は獲得された売上高のうち、利益としての歩留まりの大きさを示すものです。

また収益性は売上総利益レベル、営業利益レベル、経常利益レベルで評価することになります。

販売単価の評価については売上総利益レベル、商品や技術力の評価、営業所保有や人材確保や育成の状況などが営業利益レベルの評価となり、これらに固定資産投資が関与すれば営業外費用を加味した経常利益レベルで評価することになります。

安全性

安全性は短期安全性、長期安全性、資本調達構造の安全性で評価します。

短期安全性の評価には流動比率・当座比率がありますが、これらは長期借入によってごまかすことができるため、資本調達構造の安全性とセットで評価することが前提となります。

長期安全性については、D社が中小企業であるという前提から、固定比率が100%切ってないとダメというのは適切でなく、固定長期適合率で評価するほうが妥当性が高いと考えられます。

ただこの場合も、負債依存度の高さとセットで評価する必要がありますので、短期安全性、長期安全性のどちらを評価する場合でも、自己資本比率や負債比率の評価よりも優先されることはありません。

経営分析の設問ですが、令和元年度試験では「改善しているもの、悪化しているもの」という表現に変わりました。

これまでの「課題」と比べても変化が条件であるという点で難易度が低下しています。

ただ、この設問は「期間比較」が前提なので、「同業他社比較」となった場合、再び「課題」要求に戻る可能性が高いと考えます。

それでは、今回も講義で使用した理論チェックテストをいくつか紹介します。

第1問

以下の記述のうち、適切なものをすべて選べ。

ア 効率性は少ない投資額で多くの利益を獲得できるかどうかを示している。

イ 長期借入金を増やせば当座比率は改善する。

ウ 土地購入資金を短期借入金で調達した場合、負債比率を課題として指摘した。

エ 狭義の収益性は投資に対する利益の歩留まりを評価したものである。

第2問

以下の記述のうち、適切なものをすべて選べ。

ア 売上高営業利益率が前年度より低い場合、収益性に課題がある。

イ 自己資本比率が同業他社よりも低い場合、安全性に課題がある。

ウ 有形固定資産回転率が同業他社と同程度の場合、効率性に課題がある。

エ 棚卸資産回転率が前年度よりも低い場合、効率性が悪化したと判断する。

第5問

以下の解答に対応した設問のうち、適切なものをすべて選べ。

【解答】

不動産賃貸の効率性が改善したが、分譲住宅の販売不振で在庫効率が悪化し、建材価格高騰で収益性が悪化した。

ア D社の財政状態および経営成績について、同業他社と比較してD社が優れている点とD社の課題を50字以内で述べよ。

イ D社の財政状態および経営成績について、同業他社と比較した場合の特徴を50字以内で述べよ。

ウ D社の財政状態および経営成績について、課題が生じた原因を50字以内で述べよ。

エ D社の当期の財政状態および経営成績について、前期と比較した場合の特徴を 50字以内で述べよ。

いかがでしたか?

今回は簡単でしたね。

ちなみに、EBAでは経営分析は20分で処理するように指導しています。

これは、再現答案の評価結果から、経営分析の得点とA評価結果との相関がないことや、CD評価の方の経営分析でのEBA採点がA評価の方よりも高いことから「最初の問題である経営分析に時間をかけすぎて他の問題を処理する時間を奪っている」と考えられるからです。

経営分析は25点も配点される重要な問題ですが、ここにかけるべき時間も考慮して処理することが重要だと考えます。