前回に引き続き、今年の経営法務について書いていきます。

前回の内容はこちら。

今回は、今年の経営法務の問題を解説していきます。

この記事では、第1問~第8問までを解説します。

※選択肢ア~エの前の○は選択肢が適切であることを、×は選択肢が不適切であることを示します。

※問題文と区別するため、EBAスクールによる解説は太字・下線で記載しています。

目次

- 第1問 民法改正

- 第2問 設立

- 第3問 株主総会議事録/取締役会議事録

- 第4問 限定承認

- 第5問 合併

- 第6問(設問1) 取締役会

- 第6問(設問2) 会計監査限定監査役

- 第7問 自己株式の消却

- 第8問 産業財産権

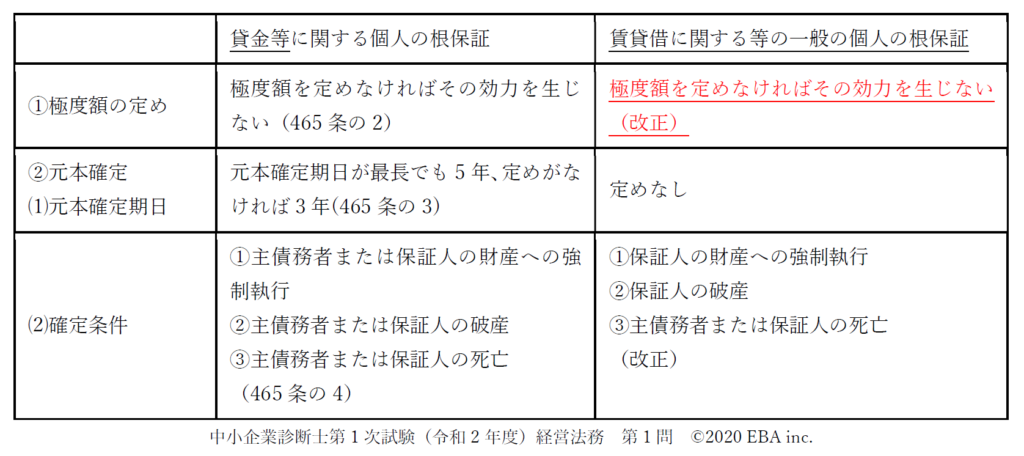

第1問 民法改正(エで判断)

令和2年4月1日に施行された「民法の一部を改正する法律」(平成29年法律第44号)により改正された民法(以下本問において「改正民法」という。)に関する記述として、最も適切なものはどれか。

なお、本問においては、附則に定める経過措置は考慮しないものとする。

×ア 改正民法においては、詐欺又は強迫による意思表示は無効とすると改正された。

×イ 改正民法においては、法定利率を年5パーセントとするとの定めは改正されなかった。

×ウ 改正民法においては、法律行為の要素に錯誤があった場合の意思表示は無効とするとの定めは改正されなかった。

○エ 改正民法においては、保証人が個人である根保証契約は、貸金等根保証契約に限らず、極度額を定めなければ効力を生じないものと改正された。

改正により貸金等根保証契約から範囲が拡大されました。

エを一発で選べる問題です。

第2問 設立

株式会社の設立に関する記述として、最も適切なものはどれか。

×ア 株式会社を設立するに当たって、株式会社の定款に、発起人の氏名を記載又は記録する必要はない。

×イ 発起設立における設立時取締役の選任は、定款に別段の定めがない場合、発起人の全員の同意により決定する。

×ウ 発起人が複数いる場合、発起設立の場合には発起人の全員が設立時発行株式を引き受けなければならないが、募集設立の場合には、発起人の一人が設立時発行株式を引き受ければよく、発起人全員が設立時発行株式を引き受ける必要はない。

○エ 発起人は、現物出資について裁判所選任の検査役の調査を経た場合、現物出資者又は当該財産の譲渡人である場合を除き、現物出資財産の不足額填補責任を負わない。

設立関係は10年振りの出題かつ、これまでにない論点での判断(アやイ)が求められたため対応は困難です。

第3問 株主総会議事録/取締役会議事録

監査役会設置会社において、実際に開催された株主総会及び取締役会の各議事録の比較に係る会社法(会社法施行規則を含む。)の規定に関する記述として、最も適切なものはどれか。

なお、本問においては、いずれの議事録も書面により作成されているものとする。

×ア 株主総会議事録、取締役会議事録のいずれも、出席した取締役及び監査役の全員が署名又は記名押印をする必要はない。

○イ 株主総会議事録には株主総会が開催された日時及び場所を、取締役会議事録には取締役会が開催された日時及び場所を記載しなければならない。

×ウ 株主総会議事録は株主総会の日から10年間本店に備え置かなければならないが、取締役会議事録は取締役会の日から5年間を超えて本店に備え置く義務はない。

×エ 株主は、株主総会議事録、取締役会議事録のいずれも、裁判所の許可を得ることなく、株式会社の営業時間内はいつでも閲覧又は謄写の請求をすることができる。

これまでにない論点での判断であり対応は困難です。

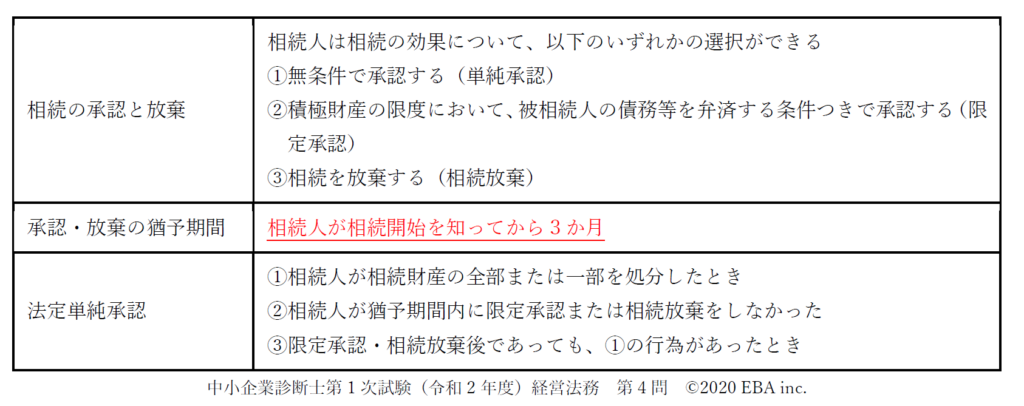

第4問 限定承認(ウで判断)

民法においては、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をする「限定承認」が定められている。この限定承認に関する記述として、最も適切なものはどれか。

なお、本問においては、法定単純承認事由は発生しておらず、また、相続放棄者、相続廃除者、相続欠格者はおらず、遺産分割協議は成立していないものとする。

×ア 限定承認者は、限定承認に関する公告期間の満了前であっても、主要な相続債権者及び遺贈者に対しては一切弁済を拒むことはできず、これらの者から請求があれば、相続財産を超える部分についても、その全額を弁済しなければならない。

×イ 限定承認者は、限定承認をしたあと1年以内であれば、その理由を問わず、撤回することができる。

○ウ 限定承認は、家庭裁判所において伸長がなされない限り、自己のために相続の開始があったことを知った時から3か月以内にしなければならない。

×エ 限定承認は、相続人が数人あるときであっても、共同相続人のうち一人が単独で行わなければならず、共同相続人の全員が共同して行うことはできない。

サービス問題です。

第5問 合併

会社法が定める株式会社の合併に関する記述として、最も適切なものはどれか。

○ア 吸収合併消滅会社の吸収合併による解散は、吸収合併の登記がなされるまでは第三者に対抗することができない。

(会社法750条及び752条で規定しています。「登記が第三者対抗要件」という解釈ができれば得点機会はありますが、イ~エを消して得点するのが妥当です)

×イ 吸収合併存続会社は、債権者異議手続が終了していない場合においても、合併契約に定めた効力発生日に、吸収合併消滅会社の権利義務を承継する。

(「債権者保護手続きが終了していない場合でも」で×にできます)

×ウ 吸収合併存続会社は、私法上の権利義務のほか、吸収合併消滅会社が有していた行政機関による許認可などの公法上の権利義務についても、その権利義務の種類を問わず、当然に、その全てを吸収合併消滅会社から引き継ぐ。

(許認可は別途届出や再申請が必要だと判断できれば×にできます)

×エ 吸収合併における合併の対価は、株式に限られ、金銭を対価とすることはできない。

(対価の柔軟化により金銭でも支払えますので×にできます)

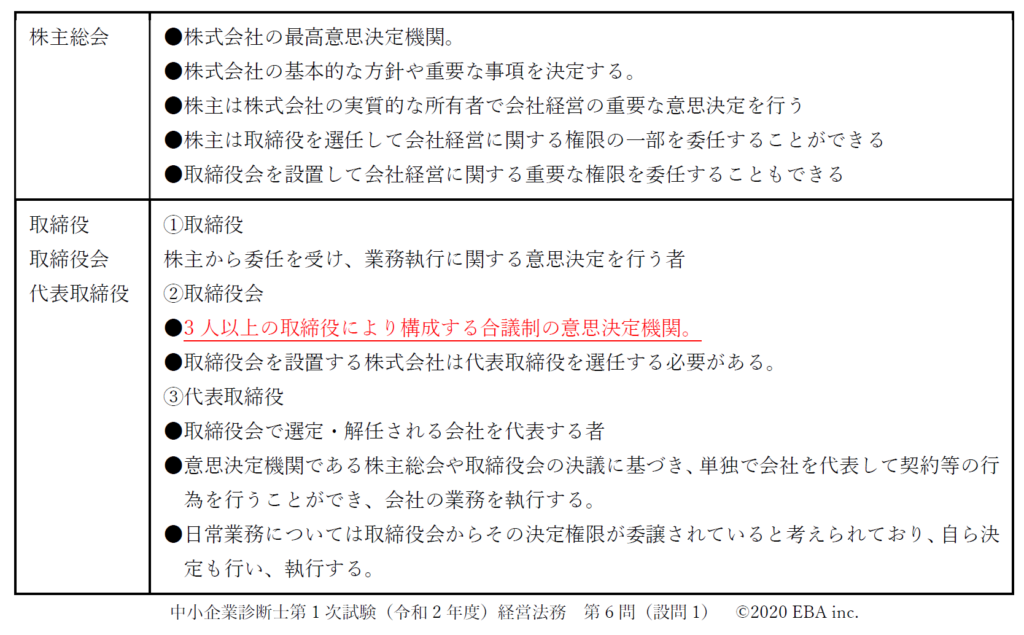

第6問(設問1)取締役会(ウで判断可能)

以下の会話は、X株式会社(以下「X社」という。)の取締役甲氏と、中小企業診断士であるあなたとの間で行われたものである。この会話を読んで、下記の設問に答えよ。

なお、X社は、会社法上の大会社ではなく、かつ公開会社ではない。

甲 氏:「X社は、これまで、私一人が取締役として事業を行っていましたが、今後、会社を大きくしたいので、まず手始めに取締役の人数を増やしたいと思っています。株式会社の機関設計には、いろいろな組み合わせがあると聞いて悩んでいます。どうしたらよいでしょうか。」

あなた:「取締役会を設置するかについては、どのように考えていますか。」

甲 氏:「取締役会を設置したいと考えています。」

あなた:「そうすると、X社では、取締役会を設置するということなので、( A )。監査役については、何か考えていますか。」

甲 氏:「まだ、どうしたらいいのか決めていません。どうすればよいですか。」

あなた:「会計参与や会計監査人を置くことは考えていますか。」

甲 氏:「いいえ。知り合いの会社でも会計参与や会計監査人は置いていないと聞きましたので、X社でも、置かないこととしたいです。」

あなた:「現在、X社の定款では、全ての株式の譲渡には株主総会の承認を必要とすると定めていますが、これを変更することは考えていますか。」

甲 氏:「取締役会を設ける予定のため、全ての株式の譲渡制限については、取締役会の承認を必要とするという定款の定めに変更しようと思っています。」

あなた:「これまでのお話をまとめると、今後、X社は、取締役会を設置する、会計参与や会計監査人は設置しない、定款で全ての株式に譲渡制限に関する定めを置くという会社にするということでよいですか。」

甲 氏:「はい、そうです。」

あなた:「そうすると、X社では、( B )。」

(設問1)

会話の中の空欄Aに入る記述として、最も適切なものはどれか。

×ア 甲氏以外の取締役を選任する場合、取締役は法人でも構いません

×イ 取締役の人数については、甲氏を含めて2人いればよく、3人までは必要ありません

○ウ 取締役の人数については、甲氏を含めて3人以上必要になります

×エ 取締役の人数については、甲氏を含めて4人以上必要になり、そのうち1人は社外取締役でなければなりません

取締役会の基本的な問題です。

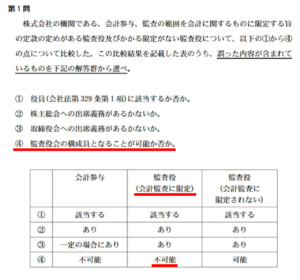

第6問(設問2)会計監査限定監査役(アで判断可能)

(設問2)

会話の中の空欄Bに入る記述として、最も適切なものはどれか。

○ア 監査役会を設置しない場合、定款の定めにより、監査役の権限を会計監査に関する事項に限定することができます

×イ 監査役会を設置する場合には、監査役は3人以上必要ですが、社外監査役を置く必要はありません

×ウ 監査役を置く代わりに、指名委員会等設置会社にして監査委員を置いたり、監査等委員会設置会社にして監査等委員を置くことができます

×エ 監査役を設置しないこともできます

与件情報の整理

①大会社でも公開会社でもない→監査役会の設置義務はない

②株式譲渡制限会社→取締役会設置義務はないが、設置する場合は監査役も設置する必要がある。

③会計参与を設置しない→代わりに会計監査限定監査役を設置する

上記によりアを選択することができます。

ちなみに会計監査限定監査役は監査役会の構成員になれないという論点は平成20年第1問に出題されています。

第7問 自己株式の消却(エで判断可能)

取締役会設置会社における自己株式に関する記述として、最も適切なものはどれか。

なお、本問における株式会社は、監査役会設置会社であり、また、種類株式発行会社ではなく、定款において自己株式に係る特段の定めはないものとする。

×ア 株式会社は、その保有する自己株式について、議決権を有する。

×イ 株式会社は、その保有する自己株式について、剰余金の配当をすることができる。

×ウ 株式会社は、その保有する自己株式について、新株予約権の無償割当てをすることができる。

○エ 株式会社は、その保有する自己株式を消却する場合、取締役会決議によって、消却する自己株式の数を定めなければならない。

第8問 産業財産権(イで判断可能)

産業財産権に関する記述として、最も適切なものはどれか。

×ア 国内優先権制度は、特許法及び意匠法には存在するが、実用新案法及び商標法には存在しない。

○イ 出願公開制度は、特許法及び商標法には存在するが、実用新案法及び意匠法には存在しない。

×ウ 存続期間の更新制度は、意匠法及び商標法には存在するが、特許法及び実用新案法には存在しない。

×エ 訂正審判制度は、意匠法及び商標法には存在するが、特許法及び実用新案法には存在しない。

産業財産権の中でも影響力の強い2法のみ出願公開制度が適用されています。

これもサービス問題です。

| 出願公開 | 審査 | 審査請求 | |

| 特許 | 出願後1年6カ月経過後 | あり | あり |

| 実用新案 | なし | なし | なし |

| 意匠 | なし | あり | なし |

| 商標 | 出願と同時 | あり | なし |

今回は、第1問~第8問までを解説しました。

次回は第9問から解説をしていきます。

EBA中小企業診断士スクールのブログの更新通知を受け取るにはこちらから登録をしてください。

無料体験受講受付中!

EBA中小企業診断士スクールの1次・2次試験対策の初回講義をお見せします。

ご希望の方は下記ページより詳細をご確認ください。

コメントは受け付けていません。