えぐちです。

最終日は事例Ⅳを考察していきます。

第1問(配点24点)

(設問1)D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社が優れていると考えられる財務指標を1つ、D社の課題を示すと考えられる財務指標を2つ取り上げ、それぞれについて、名称を(a)欄に、その値を(b)欄に記入せよ。なお、優れていると考えられる指標を①の欄に、課題を示すと考えられる指標を②、③の欄に記入し、(b)欄の値については、小数点第3位を四捨五入し、単位をカッコ内に明記すること。

【出題の趣旨】

財務諸表の数値に基づき、財務状態の評価目的に適合する財務比率を求めることで、診断及び助言の基礎となる数値を算出する能力を問う問題である。

「財務状態の評価目的に適合する」という表現は平成26年度から使用されるようになりましたが、平成29年度で一度なくなり、今年度の試験で再び使用されています。

平成26年度以降の経営分析とそれ以前では何が違うのでしょうか?

それは、出題の趣旨で書かれている通り、「評価目的」が異なります。

平成25年度以前の評価目的は「問題点」でしたが、平成26年度以降はこれが「課題」に変わっています。

課題と問題点の違いはわかりますか?

両者の違いは、平成30年度の事例Ⅲで説明するのがわかりやすいです。

課題:ジャストインタイムな生産体制構築

問題点:過大な製品在庫

両者は時間軸(現状と今後)と状態が異なります。

課題は「お題を課す」の字の通り、「取り組むべき対象・状態」を表し、問題点は「好ましくない状態」を表します。

それでは、これを事例Ⅳに当てはめるとどうなるでしょうか。

設問1は経営指標を選択させる問題ですので、上記のような表現が期待されていません。

つまり、「評価目的に合わせて」経営指標を選択しろということになります。

具体的には、指標選択基準に、「現状のデータ」だけでなく「現状+与件根拠を使用した今後の情報」を加味することになります。

これにより出題者の作問上の選択肢が増えますが、今年度の問題は「課題」を想定することで判断が難しい問題設定ではありませんでしたので、指標選択は比較的容易でした。

【出題の趣旨】

適切な財務比率に基づき、同業他社と比較することで、財政状態及び経営成績を把握し評価する能力を問う問題である。

特に有益な追加的情報は得られませんでした。

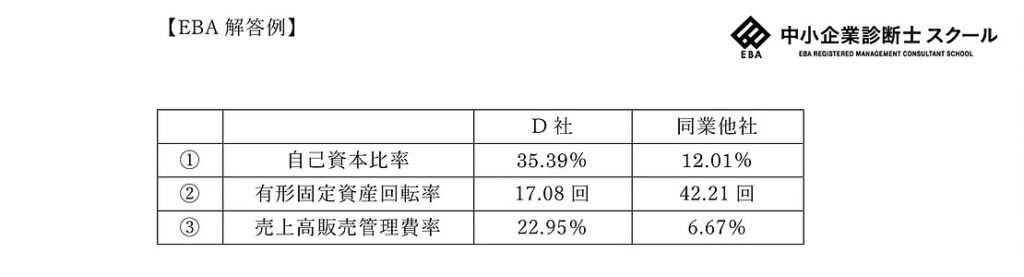

【EBA解答例】

資本剰余金が多く安全性に優れ、人員活用の効率化と自社支店等の有効活用による効率性と収益性改善が課題。

第2問(配点31点)

D社は今年度の初めにF社を吸収合併し、インテリアのトータルサポート事業のサービスを拡充した。今年度の実績から、この吸収合併の効果を評価することになった。以下の設問に答えよ。なお、利益に対する税率は30%である。 (設問1) 吸収合併によってD社が取得したF社の資産及び負債は次のとおりであった。

今年度の財務諸表をもとに①加重平均資本コスト(WACC)と、②吸収合併により増加した資産に対して要求されるキャッシュフロー(単位:百万円)を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。なお、株主資本に対する資本コストは8%、負債に対する資本コストは1%とする。また、(a)欄の値については小数点第3位を四捨五入すること。

【出題の趣旨】

財務諸表等の数値から加重平均資本コストを求め、吸収合併で取得した資産に対する要求キャッシュフローを算出する能力を問う問題である。

特に有益な追加的情報は得られませんでした。

【EBA解答例】

割愛します

(設問2) インテリアのトータルサポート事業のうち、吸収合併により拡充されたサービスの営業損益に関する現金収支と非資金費用は次のとおりであった。

企業価値の増減を示すために、吸収合併により増加したキャッシュフロー(単位:百万円)を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。(a)欄の値については小数点第3位を四捨五入すること。また、吸収合併によるインテリアのトータルサポート事業のサービス拡充が企業価値の向上につながったかについて、(設問1)で求めた値も用いて理由を示して(c)欄に70字以内で述べよ。なお、運転資本の増減は考慮しない。

【出題の趣旨】

営業損益数値から増分キャッシュフローを求め、要求キャッシュフローとの関係に基づき、吸収合併を企業価値の視点から評価する能力を問う問題である。

特に有益な追加的情報は得られませんでした。

【EBA解答例】

割愛します

(設問3) (設問2)で求めたキャッシュフローが将来にわたって一定率で成長するものとする。その場合、キャッシュフローの現在価値合計が吸収合併により増加した資産の金額に一致するのは、キャッシュフローが毎年度何パーセント成長するときか。キャッシュフローの成長率を(a)欄に、計算過程を(b)欄に記入せよ。なお、(a)欄の成長率については小数点第3位を四捨五入すること。

【出題の趣旨】

加重平均資本コストと増分キャッシュフローに基づき、資産価値の維持に必要な成長率を求めることで、診断及び助言の基礎となる数値を算出する能力を問う問題である。特に有益な追加的情報は得られませんでした。

【EBA解答例】

割愛します

第3問(配点30点)

D社は営業拠点として、地方別に計3カ所の支店または営業所を中核となる大都市に開設している。広域にビジネスを展開している多くの顧客企業による業務委託の要望に応えるために、D社はこれまで営業拠点がない地方に営業所を1カ所新たに開設する予定である。 今年度の売上原価と販売費及び一般管理費の内訳は次のとおりである。以下の設問に答えよ。

(設問1) 来年度は外注費が7%上昇すると予測される。また、営業所の開設により売上高が550百万円、固定費が34百万円増加すると予測される。その他の事項に関しては、今年度と同様であるとする。 予測される以下の数値を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。 ①変動費率(小数点第3位を四捨五入すること) ②営業利益(百万円未満を四捨五入すること)

【出題の趣旨】

営業損益の内訳とその変動の予測に基づき、予測の営業損益を求めることで、診断及び助言の基礎となる数値を算出する能力を問う問題である。

特に有益な追加的情報は得られませんでした。

【EBA解答例】

割愛します

(設問2) D社が新たに営業拠点を開設する際の固定資産への投資規模と費用構造の特徴について、60字以内で説明せよ。

【出題の趣旨】

サービス提供形態及び営業費用の内訳から、営業拠点の費用構造と開設投資の特徴について、分析する能力を問う問題である。

「サービス提供形態及び営業費用の内訳から」という表現が追加されました。

「営業費用」は数値データをもとに評価させる意図だと解釈できますが、設問にサービス利用形態に関する情報はありませんので、明らかに与件本文を解釈させる意図があります。

与件においてサービス提供形態は「労働集約的」と書かれていることからも、変動費に含まれる外注費は個人事業主などが「労働集約的」な費用になると判断できます。

セオリーとして、投資規模が大きい場合には減価償却費などの固定費負担が大きく、相対的に変動費率は低くなります。

D社は変動費率が高い業態で、相対的に固定費が小さいことからも、投資規模が「小さい」ことを類推させる意図があったと考えることができます。

【EBA解答例】

固定資産への投資規模は小さい。費用構造の特徴は、変動費、固定費ともに増加するが、相対的に変動費の割合が大きくなる。

(設問3) (設問2)の特徴を有する営業拠点の開設がD社の成長性に及ぼす当面の影響、および営業拠点のさらなる開設と成長性の将来的な見通しについて、60字以内で説明せよ。

【出題の趣旨】

営業拠点の新たな開設と成長性の関係について、売上高及び利益への短期的・長期的な影響の視点から分析する能力を問う問題である。

「売上高及び利益への短期的・長期的な影響の視点」という表現が追加されています。

「売上高・利益」まで言及していることから、売上高(規模)と利益との関係で、長期的には売上高利益率が低下していくことを示唆していると考えられます。

【EBA解答例】

当面はローリスクで売上・利益を増加できるが、将来的には売上増加率の減少と固定費増加により利益が減少するため成長は鈍化する。

第4問(配点15点)

D社が受注したサポート業務にあたる際に業務委託を行うことについて、同社の事業展開や業績に悪影響を及ぼす可能性があるのはどのような場合か。また、それを防ぐにはどのような方策が考えられるか。70字以内で説明せよ。

【出題の趣旨】

業務委託によるサービス業務の遂行について、事業展開や業績の視点から課題を把握し、方策を提言する能力を問う問題である。

「サービス業務の遂行」という表現が追加されています。

これは事業展開(多店舗展開)が「サービス業務の遂行」に悪影響を及ぼすという解釈になります。

与件には「昨今の人手不足の状況下で」とあり、人材確保が困難ななかでの事業展開が、D社サービスの要となる「委託者管理・サービス水準把握」などのビジネスモデルに悪影響を及ぼすことを指摘させ、これを回避するための助言をさせる意図があったことがわかります。

【解答例】

人手不足により委託業者の確保・育成や緊密な連携、サービス水準の把握ができる内部人材が不足した場合。人材の確保・育成を優先した事業展開を進める。

以上です。

今年度の事例Ⅳにおける特筆すべき大きな変化は、記述問題で与件情報を解釈させる意図の問題が出題されたことです。

今年度は記述問題のEBA想定配点が50点近くになったことから、計算能力以外の能力を求める傾向が強まりました。

そこで第4問のように、単なる財務知識だけではない、設問解釈させたうえで与件情報も解釈させる、ほかの事例問題と同様の形式の問題を出題することで、事例Ⅳの問題の幅を拡げようとしたのではないかと考えています。

このように出題の趣旨は、一見すると何でもないような表現でも、本試験の実際の設問と比較することで、出題者がどのような意図でこの問題を作問したのかが「事後的」にわかります。

「敵を知り己を知れば」の言葉通り、作問者の思考・思想を丁寧に読みとることは、解答例が公表されない2次筆記試験において、「題意を外さない解答」を作成するための近道になると思います。

みなさんもぜひご自身で比較してみてください。