えぐちです。

今日は今年の2次試験の事例Ⅳについて書きます。

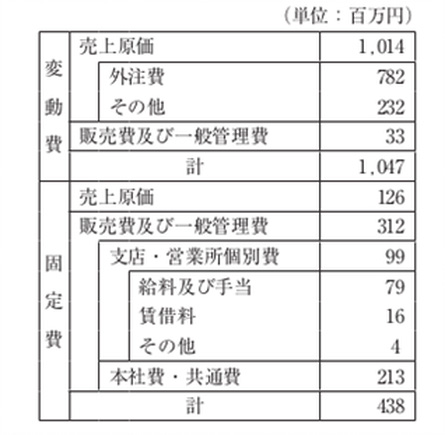

第3問(配点30点)

D社は営業拠点として、地方別に計3カ所の支店または営業所を中核となる大都市に開設している。

広域にビジネスを展開している多くの顧客企業による業務委託の要望に応えるために、D社はこれまで営業拠点がない地方に営業所を1カ所新たに開設する予定である。

今年度の売上原価と販売費及び一般管理費の内訳は次のとおりである。以下の設問に答えよ。

来年度は外注費が7%上昇すると予測される。また、営業所の開設により売上高が550百万円、固定費が34百万円増加すると予測される。その他の事項に関しては、今年度と同様であるとする。

予測される以下の数値を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。

①変動費率(小数点第3位を四捨五入すること)

②営業利益(百万円未満を四捨五入すること)

今年の試験では上記問題で、来年度の予想損益を計算する際に、変動費率を

(外注費だけ7%増加させた今年度の変動費)÷(来年度の売上高)

で計算した方がたくさんいました。

この計算の最大の誤りは、来年度の売上高が550百万円「変動」しているにもかかわらず、変動費を「固定」して計算してしまったことです。

このような計算をしてしまった理由は、設問にある「来年度は外注費が7%上昇すると予測される。また、営業所の開設により売上高が550百万円、固定費が34百万円増加すると予測される。その他の事項に関しては、今年度と同様であるとする。」の解釈ミスにありました。

上記のうち、「その他の事項に関しては、今年度と同様であるとする」の解釈です。

この文の正しい解釈は、下記のいずれになると思いますか?

解釈① 今年度と同様なので、その他の事項の金額は固定費として計算すべきである

解釈② 今年度と同様なので、今年度同様、変動費は売上高に連動させ、固定費は同額で計算すべきである

答えは解釈②です。資料でわざわざ「変動費」分類してある項目を「固定費」として計算させるわけがありません。

仮に出題者が解釈①を許容する意図を持つなら、設問は次のようになったはずです。

「その他の事項に関しては、今年度と同額とする」

「同様」を「同額」に変えるだけで、印象も解釈も変わります。

まあこうなってしまえば、資料に「変動費」なんてわざわざ書くことの意味がなくなって没問扱いになりますが。

この問題は、基本的な「変動費」「固定費」の識別ができることを前提に、売上増加分に連動した変動費、増加した固定費を加味した営業利益計算をさせる分析力を求める問題というわけです。

そして気になるのは、この問題の出来が合否にどれくらい影響するかです。

EBAでは受験生から再現答案を募集して採点しています。昨日の分析会のために、再現答案117名のうち、第3問の①変動費率と②営業利益で正解した割合を出したところ、

①変動費率の正答率 19.66% (53.66%と書いた人が全体の47%います)

②営業利益の正答率 16.24% (479百万円と書いた人は全体の48%います)

となりました。変動費率は5人に1人もできていません。

営業利益は6人に1人です。

EBAの採点基準ではこの問題は各5点で採点しますので、10点の差となります。

それより、設問2と設問3への影響のほうが気になりますね。

これらの問題はいずれも記述問題ですが、設問1の結果を引きずります。

まず設問2ですが、「投資規模」は計算できた人、そうでない人で差がつきません。

「費用構造」については、変動費率が「53.66%」となった場合、「変動費と固定費は同程度」となり、差がつきます。ここで5点程度。

つぎに設問3ですが、解答構成のうち

①営業拠点開設がD社の成長性に及ぼす影響

に関しては、営業利益が5億円弱増加することになるので、「ローリスクハイリターン」であると書けるため、差が出ません。そして、

②営業拠点のさらなる開設と成長性の将来的な見通し」

に関しても同様に差がつきません。

なぜなら、「営業拠点のさらなる開設」により、売上高がどのように増加していくのかが示されていないからです。

このため、多くの受験生は、「最初がいいなら後は悪いだろう」という想定のもと、「長期的には成長が鈍化する」という解答を作成します。

このため、設問3は設問1の結果と無関係に、計算間違いをしていても差がつきません。

上記から、第3問の設問1の計算間違いが得点に与える影響は、計算問題を含めて最大で15点となります。

そして、設問1の正答率は決して高いとはいえないため、第3問が全体に与える影響は決して大きくないと考えます。

このため、第3問の設問1では「別解(変動費率53.66%や営業利益479百万円)」の加点はないと思います。

それは、この問題の出来が全体のバランスを大きく崩す影響を持たないからです。

設問1が正解なら70点得点できる可能性が高くなりますが、できていなくても60点取れる人は3割弱います。

毎年100枚以上の再現答案を分析していてわかっていることは、

「今年の事例Ⅳの合否を分けるのは、経営分析と第4問の記述問題である」ということです。

企業価値や感度分析の計算に時間を取られ、第4問に十分な時間を掛けなかった方は事例Ⅳで低評価になるでしょう。

最近の事例Ⅳの試験傾向の変化から、「事例Ⅳは計算じゃねーんだよ」という出題者の意図が強く感じられます。

今年の事例ⅣではEBA採点基準で記述問題の配点は47点で、経営分析を足せば59点です。

そして今年の事例Ⅳの第4問の記述問題は、これまでの事例Ⅳとは進化していることに気づきます。

ここからも、出題者が中小企業診断士に求める能力が何かが読みとれます。

診断士2次対策=事例Ⅳ強化

そう思い込んでいる方は、経済産業省が求めるこれからの中小企業診断士像から外れた者として、いつまでも受験を繰り返すことになるかもしれません。

最後に、参考までにEBAの第4問の解答例を書きます。

【解答例】

人手不足により委託業者の確保・育成や緊密な連携、サービス水準の把握ができる内部人材が不足した場合。人材の確保・育成を優先した事業展開を進める。

D社が事業拡大で懸念すべき最大のリスクは、「内部人材確保を店舗展開が追い抜いてしまうこと」です。これによりD社の事業の価値がなくなります。

人手不足であっても、内部人材の確保・育成を優先した事業展開をすることで、D社の外部資源を生かしたビジネスモデルは機能し続けることができます。

これまで、事例Ⅳでこのような与件解釈をさせる問題はありませんでした。

今年は事例Ⅲの戦略問題でも垂直統合という、理論解釈を求める良問が出題されました。

このような問題の進化は、これからのこの試験を占ううえで示唆に富んでると感じました。