えぐちです。

新型コロナウィルスの感染者が拡大する中、日本は緊急事態宣言の一歩手前まできています。

アメリカやイタリアの惨状は数週間後の日本の姿と言えますので、国内の医療体制を鑑みれば早期発令と強力な政府による補償を行う必要な状況にあります。

自粛要請は感染拡大の抑止効果を持たず、被害を先送りするだけです。

まさに今、中小企業の資金繰りへの影響は甚大で、早急かつ強力な補償が必要な状況にあります。

政府は今日4月3日、大企業や中堅企業向けに日本政策投資銀行を通じて1000億円規模の出資枠を設ける方針を固めました。

https://www3.nhk.or.jp/news/html/20200403/k10012365521000.html

自己資本の充実はいまの中小企業にこそ必要です。

内部留保が厚い大企業よりも負債依存度が高い中小企業にこそ必要な施策です。

中小企業向けの自己資本強化施策として中小企業投資育成株式会社による出資制度があります。

通常は一部の優良企業しか受けられませんが、今は有事(緊急時)であり、全ての中小企業を対象にすべきだと思います。

また、日本政策金融公庫は、資本性ローン(劣後ローン)を取り扱っています。

これをDES(負債と資本を交換する)に切り替えるオプションを付ければ、長期安定的な資金調達が可能になります。

https://www.jfc.go.jp/n/finance/search/57.html

具体的手法としては、

⑴劣後債による社債発行または資本性ローンとして資金供給し、信用保証協会や日本政策金融公庫、中小企業投資育成株式会社を通じて引き受ける

⑵償還期間到来後、企業の選択によりDESに切り替える

⑶個人事業主に対しては日本政策金融公庫の個人向け劣後ローン(資本性ローン)を全業種に開放する

という方法が有効だと思います。

いまの中小企業には、1にスピード、2に借り入れ後の不安解消が必要です。

これらの施策には以下のメリットが挙げられます。

①まずは緊急融資したうえで、後から資本に切り替えるオプションにすれば、何よりも重要なスピード感をもって中小企業の資金繰りを救済できる

②株主の立場で経営情報を収集できるため、行動に対する情報の非対称性も軽減でき、経営者のモラルハザードを抑制できる

③今後の見通しが立たないなかで、追加融資による借入金返済元金の負担増加を抑制することができる

④解雇禁止など一定の貸付条件を付ければ雇用の7割を支える日本の中小企業の会社員の生活を守ることができ、消費減少と失業給付を抑制できる

私が信用金庫に入庫して間もない頃、バブル崩壊と消費税増税による平成不況の対策として、信用保証協会の安定化融資が導入されました。

施行当初、申込受付が殺到しましたが、区役所で認定書を発行してもらうのに1日、保証協会に申請してから保証決定までに1週間でした。

申込受付から10日もしないで融資を実行することができていました。

今から20年以上前の話ですから、ITが普及した現在はそれ以上のスピードで対応可能だと思います。

すでに大企業・中堅企業向けに1000億円の枠を確保したようですが、それなら中小企業向けにも実行できる案件だと言えます。

中小企業向けの出資は難しいという方もいるかもしれませんが、アグリビジネス投資育成株式会社では、農業限定ですが毎年10億円を中小企業に出資しています。

https://www.agri-invest.co.jp/

私はアグリビジネス投資育成株式会社から出資先中小企業の相談案件を受けていますが、出資規模は1000万円~1億円くらいです。

経営者にとっても非常に有難く現実的な規模だと思います。

日本銀行は先月の1カ月だけで1.5兆円を上場企業に出資(上場投資信託購入)しています。

いまは株価よりも中小企業を支えるために貨幣を使う時期ではないでしょうか。

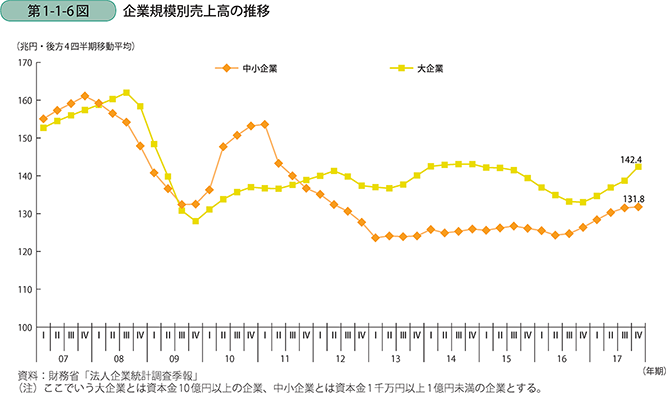

中小企業の売上高は決して大企業に負けていません。

日本企業の売上高の約半分は中小企業が支えています。

「いま」ならまだ間に合います。

ですが、数カ月経過すれば、取り返しのつかない結果になると思います。

政府の早急な英断に期待したいと思います。