えぐちです。

考えるシリーズ最後は事例Ⅳです。

*****

今年のA社を考える

今年のB社を考える

今年のC社を考える

過去分はこちら

<平成30年度試験版>

今年のA社を考える

▶https://www.ebatokyo.com/news/1970

今年のB社を考える

▶https://www.ebatokyo.com/news/1968

今年のC社を考える

▶https://www.ebatokyo.com/news/1390

今年のD社を考える

▶https://www.ebatokyo.com/news/1385

*****

D社は建材卸売業を主業とする企業です。

D社は自社内に建材事業部、自社開発の建売住宅の分譲およびリフォーム事業を行うマーケット事業部、自社所有の不動産の賃貸を行う不動産事業部の3つの事業部をもっています。

また建材事業部のための配送を専門に担当する連結子会社をもっています。

配送部門を別会社として運営管理することで、D社の配送業務の採算性が評価しやすいというメリットがありますが、建材事業部の真の収益性が評価しづらくなり、管理コストの重複などのデメリットもあります。

D社の連結財務諸表をもとに経営分析をした結果、以下のような結果が得られました。

①収益性について

主業である建材事業部は、円安や自然災害による建材の価格高騰などによって売上原価が上昇しています。

また、建材配送の小口化による配送コストの増大や非効率な建材調達・在庫保有により在庫関連費用が上昇しています。

マーケット事業では、一部の分譲住宅の販売が滞ったことから事業部の損益は赤字となりました。

一方で、不動産事業部の賃貸収入はかなり安定的で、全社的な利益の確保に貢献しています。しかし、D社全体の当期の収益性(売上高営業利益率)は悪化しました。

②効率性について

収益性でも指摘した非効率な建材調達・在庫保有、および分譲住宅の販売不振により、D社の棚卸資産の効率性が悪化しました。一方で、所有不動産の売上・利益への貢献が大きく、D社の有形固定資産の効率性は改善しています。

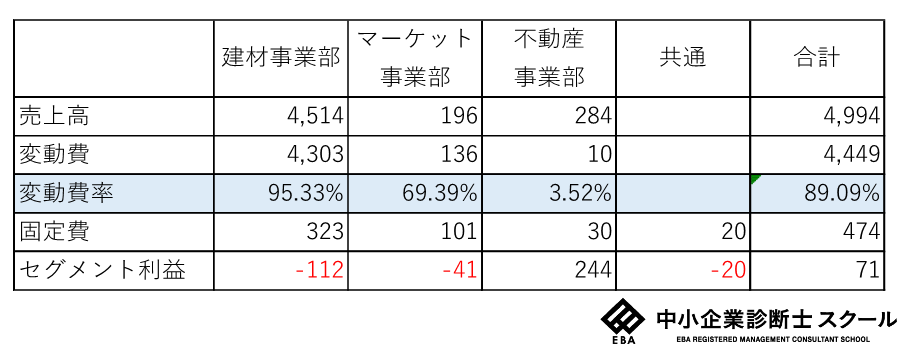

D社は収益性と棚卸資産の効率性の改善に取り組む必要があり、このためにD社の各事業部の収益性について、損益分岐点分析により評価することにしました。

不動産事業部のセグメント利益がほかの2つの事業部の赤字を補填していることがわかりましたが、D社が保有する各事業部は費用構造がそれぞれ異なるため、単純に比較して損益分岐点分析の結果を利益計画の資料として使うことには重大な問題があります。

また損益分岐点分析から、建材事業部の収益性改善が急務であることが明確になりました。D社は建材事業部の変動費率の改善に焦点を当て、D社全体の収益性改善に取り組むことにしました。

次にD社は、マーケット事業部の損益改善に向けて、木材の質感を生かした音響関連の新製品の製造販売を計画しました。

このプロジェクトは回収期間は約3年で、正味現在価値もプラスになるため、採択する予定です。

一方で、機械設備に替えて高性能な機械設備の導入により原材料費および労務費を削減することで、新製品の収益性を向上させることも検討しています。

D社は、建材事業部の収益性や効率性の改善を図ることを目的に、EDIの導入を検討しています。

EDI導入により、タイムリーな建材配送を実現することが可能になります。

これにより配送頻度の適正化が期待でき、配送コストの低減が可能です。

また、取引先の了解を得て、受発注のみならず在庫情報についても共有することを検討しています。

これにより非効率な建材調達・在庫保有が不要になることから、在庫関連費用の削減が期待できます。

さらに、受発注業務が効率化されるため、受発注担当者などの人件費削減も期待できます。

以上の効果により、D社の棚卸資産が圧縮することで棚卸資産回転率の改善が期待できます。

また、在庫関連費用や配送コストが低減されることで売上原価が改善し、受発注業務にかかる人件費の削減により販売費・一般管理費が改善され、売上高営業利益率の改善が期待できます。

以上が今年のD社です。

D社は主業となる建材事業部の赤字と、マーケット事業部の赤字改善を図るために、ICT投資による業務効率化や収益改善を図っていることがわかります。

毎年感じるのですが、A社とD社は多角化戦略の方向がまるで逆ですね。

A社はコア技術を軸とした資源多重利用を志向しますが、D社の多角化は特にコア資源を起点としておらず、時には無関連多角化まで行います。

事業間の関連パターンで表現すると、A社は集約型、D社は拡散型といったところでしょうか。

明日は2次筆記試験の合格発表日ですね。

これまで多くの時間を犠牲にしてこの試験に向けて努力してきたあなたが、明日合格されていることを祈念しています。

EBA中小企業診断士スクールのブログの更新通知を受け取るにはこちらから登録をしてください。