えぐちです。

本日は、EBAスクールにおける平成31年度2次筆記試験対策の内容のうち、事例Ⅳについて書いていきます。

昨日までの記事はこちら

【2次】平成30年度試験結果を踏まえた平成31年度のEBAスクールにおける対策①

【2次】平成30年度試験結果を踏ま/news/900えた平成31年度のEBAスクールにおける対策②

【2次】平成30年度試験結果を踏まえた平成31年度のEBAスクールにおける対策③

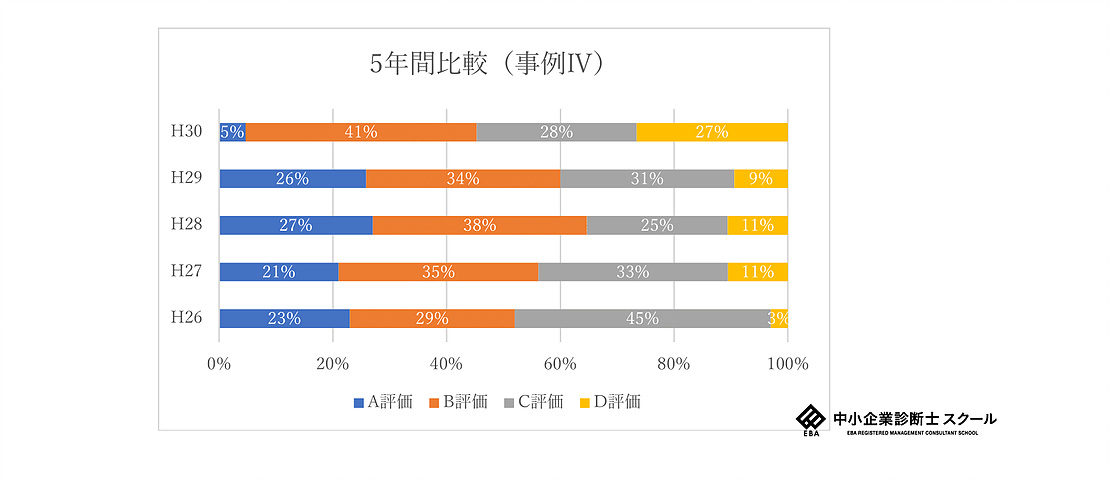

1.過去5年間の再現答案提出者の協会評価分布(事例Ⅳ)

※データは不合格者の分布で合格者は含まれていません。 ※母数はそれぞれ、H26(31名)、H27(57名)、H28(85名)、H29(85名)、H30(64名)です。 ※母数は昨日掲載のものと同じです。

2.事例ごとの対策(事例Ⅳ)

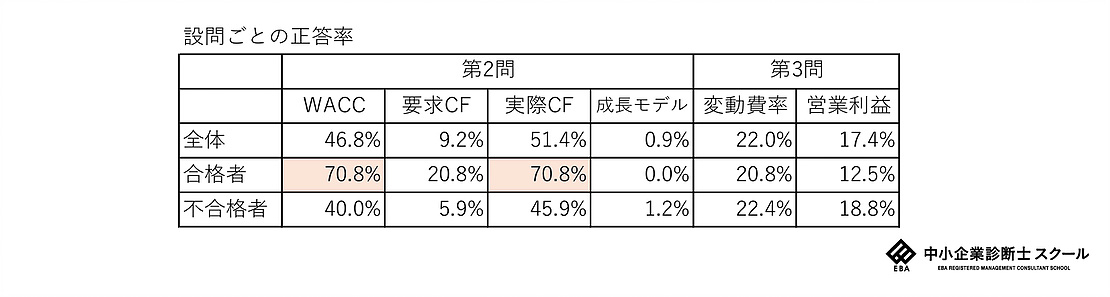

※平成30年度2次筆記試験のEBA採点に基づく採点結果と協会評価結果に基づいています。

【これまでと変わらないこと】

・第1問に経営分析問題を出題した(課題である点も同様)

・素点評価ではなく相対評価(偏差値)により評価した

【これまでと変わったこと】

・与件文を解釈させる意図の問題が出題された(第4問)

・設備投資の経済性計算問題が出題されなかった

①事例Ⅳで試される能力の変化

事例Ⅳにおける大きな変化は、与件本文を解釈させる意図の記述問題が出題されたことです。

これまでも与件文情報を読み取らせる意図の問題は出題されていましたが、平成30年度の問題(第4問)は事例Ⅰ~Ⅲに近い、より一歩踏み込んだ解釈が求められる問題でした。

これは事例Ⅳの傾向変化と解釈すべきだと考えています。

また、毎年出題される設備投資の経済性計算問題が出題されず、記述問題のウエイトを高めたり、全ての計算問題で計算過程を書かせるなど、計算能力以外の能力を試そうとする意図が見られました。

②事例Ⅳの合格者・不合格者の違いと、これを踏まえた対策

平成30年度試験では、合格者の7割がWACCや実際CFの計算で得点している一方で、変動費率や営業利益の計算は2割しか得点できていません。事例Ⅳの難しさは計算過程の複雑さでなく、与件情報の解釈にあります。

第2問でWACCの計算間違いをした受験生は、①D社ではなくF社のB/Sの使用した、②D社の負債コストを有利子負債だけで計算した、

のいずれかの要因で失点しています。

また損益分岐点分析の計算では、変動費率を誤ると営業利益も失点する構成でしたが、変動費率の計算間違えの原因は、

①翌年度の売上高を分母にして計算した、②外注費増加前の変動費を代入した、のいずれかの要因で失点しています。

設問ごとの正答率より、平成30年度において第3問は合否には影響しない問題となりましたが、合格者、不合格者問わず2割の正答率となったこと、この計算結果の影響で8割の受験生が営業利益の計算でも失点してしまったという結果から、

「与件情報の解釈が難しい問題の優先順位を下げる」というマネジメントが重要であったことが読みとれます。

平成30年度を例にとれば、第2問は第3問よりもリスクの低い問題ということになります。

この評価・判断ができた人が合格者に多く、そうでなかった人が不合格者に多かったことが事実です。

今年度の対策は、理論ごとの与件設計の構造化を強化します。

事例Ⅳでは「損益分岐点計算だからできる」「NPV問題だからできない」という理論ごとの判断は不十分です。

同じ理論でも与件設計次第で難易度が変化しますので、計算過程に入る前の情報処理工程に力点を置き、リスクを適切に評価したうえで対処する・しないの判断ができる実力を養成していきます。

また記述問題対策としても、事例Ⅰ~事例Ⅲにあるような与件解釈をしたうえで解答させるタイプの問題を毎回作問することで、平成30年度の第4問のような問題への対応力を高めていきます。